公益法人税制についてPART2:法人税法上の法人区分変更に伴う調整

法人税法上の法人区分変更に伴う調整

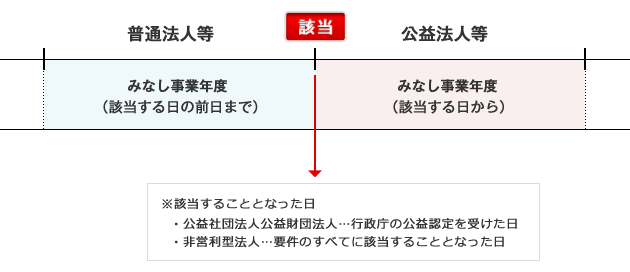

(1)普通法人から公益法人等への変更

普通法人から公益法人への変更があった場合には、その変更によりその事業年度の課税関係が変化することになるため、みなし事業年度、課税所得の範囲の変更の規定を適用することになります。

①みなし事業年度

みなし事業年度とは本来の事業年度の中途において解散や合併などの事由が生じた場合に、期中の課税関係が変化するため、その関係を明確にし、解散などの場合に納税義務を遅滞なく課すために、その異なる課税所得の計算期間として税法が規定している企業年度としての区切りをいいます。

普通法人から公益法人等への変更があった場合には、次のそれぞれの期間を一事業年度とみなして、それぞれの事業年度に係る確定申告等が必要になります。

- 定款等で定めた事業年度開始の日から該当する日の前日までの期間

- 該当することとなった日からその事業年度終了の日までの期間

②課税所得の範囲の変更

普通法人である一般社団法人又は一般財団法人が公益法人等に該当することとなる場合には、その該当することとなる日の前日にその普通法人が解散したものとみなし、その該当することとなった日にその公益法人等が設立されたものとみなします。

そのため、課税所得の範囲に変更が生ずるために課税関係を清算する一定の規定が設けられています。

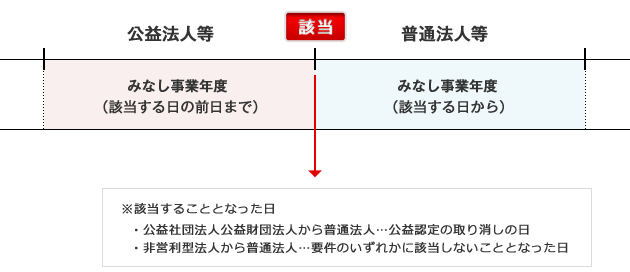

(2)公益法人等が普通法人への変更

公益法人等が普通法人への変更があった場合にもみなし事業年度の規定が設けられています。

また、公益法人等が普通法人への変更があった場合には累積所得金額の益金算入等の規定が適用されます。

①みなし事業年度

- 定款等で定めた事業年度開始の日から該当する日の前日までの期間

- 該当することとなった日からその事業年度終了の日までの期間

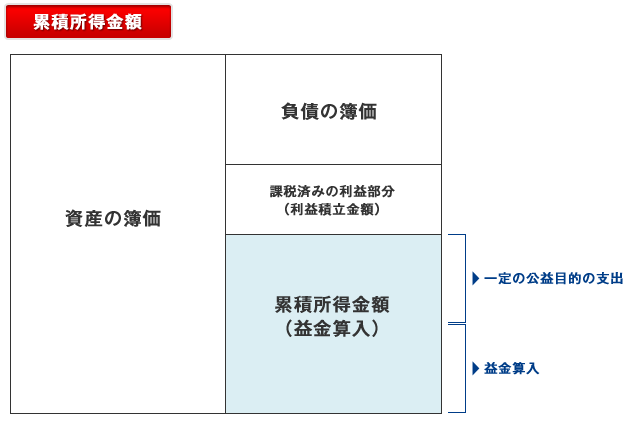

②累積所得金額の益金算入等

公益法人等が普通法人への変更があった場合には、非課税とされてきた所得の累積額を分配することが可能となります。

そこで、その法人が公益法人等でなかった場合には課税の対象となっていたと考えられる金額について、課税の調整として収益事業から生じた所得の累積額を益金の額に算入することになります。

※なお、資産の帳簿価額が負債の帳簿価額に満たない場合におけるその満たない部分は累積欠損金額として損金の額に算入することになります。

(注)公益認定の取り消しがあった場合

公益社団法人・公益財団法人が公益認定の取り消しにより普通法人に該当することとなった場合に、その該当することとなった日以後に公益目的のために支出される金額は、累積所得金額から控除(累積欠損金額に加算)されることになり、その控除(加算)相当額の法人税の負担が減少(増加)します。

「該当することとなった日」の起算点

法人区分の変更があったときは、事業年度開始日から「該当することとなった日」の前日までと「該当することとなった日」から事業年度終了日までが一事業年度となります。

この「該当することとなった日」の起算点は、変更原因によって異なります。

(1)公益社団法人・公益財団法人

①一般社団法人・一般財団法人「非営利型法人」に該当することになった日:公益認定が取り消された日

②一般社団法人・一般財団法人「非営利型法人以外の法人(普通法人)」に該当することになった日:公益認定が取り消された日

(2)一般社団法人・一般財団法人「非営利型法人」

①公益社団法人・公益財団法人に該当することになった日:公益認定を受けた日

②非営利型法人以外の法人(普通法人)に該当することになった日:非営利型法人の要件に該当しなくなった日

(3)一般社団法人・一般財団法人「非営利型法人以外の法人(普通法人)」

①公益社団法人・公益財団法人に該当することになった日:公益認定を受けた日

②非営利型法人に該当することになった日:非営利型法人の要件に該当した日

【購読無料】一般社団法人設立・運営メールセミナーにぜひご参加ください。

「まずは一般社団法人の基本を学びたい、勉強したい!」という方は7日間無料セミナーをご購読ください。<入門編>と<導入編>に分けて、わかりやすく具体的な解説をお届けします。

知って得する!一般社団法人設立・運営7日間無料メールセミナー(入門編&導入編)

*ワンクリックでいつでも解除できます。

無料面談相談のご予約はこちら

弊社では「お客様それぞれのニーズ」に合わせた一般社団法人の設立・変更に関するご相談を承っております。

東京・神戸オフィスにて無料面談相談も実施しておりますので「専門家の話をじっくりと聞いてみたい」という方は、お気軽にご利用下さい。

インターネットでのお申し込みはこちら

【24時間受け付けております】

設立をお急ぎの方も、ぜひ一度ご相談くださいませ。

一般社団法人・NPO法人 設立実績 100 法人以上!相談件数 300 件以上!非営利法人専門。迅速・丁寧なサービスが自慢です!

ご購入者様 600 名突破!

「自分で出来る 一般社団・財団法人設立キット」販売中

「少しでも費用を抑えて一般社団・財団法人を設立したい!」

とお考えの方は、詳細マニュアル付きの穴埋め式書式集(キット)をお勧めいたします。

一般社団・財団法人設立キット(書式集)には『手続き解説書』をお付けしておりますので、どのような方でも、ごく簡単に設立に必要な書類を作成いただけます。

書式を埋めていくだけで完璧な書類が出来上がり、作業も簡単に終わります。

あなた様の費やす手間・費用・労力を最小限に抑えられます。

今なら、一般社団法人基金設置キット、非営利型&公益社団法人キットもプレゼント中(一般社団法人設立キットのみの特典です)。

これまで一般の方 600 名以上(2019年11月時点)がご購入されましたが、皆様ご自身の力のみで手続きを完了されており、手続きが終わらなかったお客様は一人もいらっしゃいません。どうぞご安心ください。(制作者:行政書士法人MOYORIC・行政書士法人ウィズネス)

【社団設立キットはこちら】

自分で出来る!一般社団法人設立キット【29,800円】

【財団設立キットはこちら】

自分で出来る!一般財団法人設立キット【29,800円】