公益法人税制についてPART1 : 法人税法上の法人区分

法人税法上の区分について

新たな公益法人制度の創設に伴い、従来の社団法人・財団法人は、法人税法上、「公益社団法人・公益財団法人」「一般社団法人・一般財団法人」「特例民法法人」の3つに区分されることになります。

<3つの法人区分>

- 公益社団法人・公益財団法人

- 一般社団法人・一般財団法人

- 特例民法法人

さらに、「一般社団法人・一般財団法人」は、法人税法上、「非営利型法人」と「非営利型法人以外の法人」に区分され、その取り扱いが異なります。

(1)公益社団法人・公益財団法人

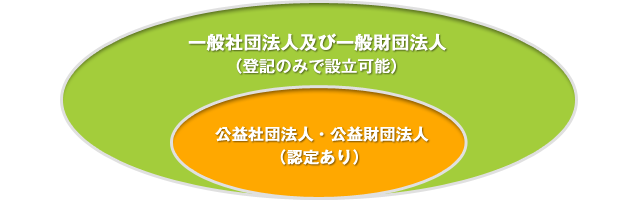

公益社団法人・公益財団法人とは、一般社団法人・一般財団法人のうち公益目的事業を行うことを主たる目的としている法人として行政庁の認定を受けたものをいい、法人税法上、公益法人等として取り扱われます。

この場合、公益目的事業として認定をされたものであれば、それが収益事業であっても収益事業には該当せず非課税となります。

- 公益法人等

- 公益法人等とは、日本赤十字社、学校法人、社会福祉法人など法人税法別表第二に掲げる法人で、公益を目的とした事業を行うものをいいます。したがって、公益を目的とする法人であることから基本的には 納税義務者とはなりませんが、収益事業を営む場合には納税義務者となります。

(2)一般社団法人・一般財団法人

一般社団法人及び一般財団法人とは、剰余金の分配を目的としない法人であり、これらの法人はその行う事業の公益性の有無にかかわらず、登記のみによって設立することができます。

①非営利型法人

公益社団法人又は公益財団法人以外の一般社団法人及び一般財団法人で、次のいずれかに該当するものをいい、法人税法上、公益法人等に該当します。

- その行う事業により利益を得ること又は利益の分配を目的としない法人で、定款等にその旨の定めがあるなどの一定の要件を満たす法人。

- 会員から受け入れる会費により、会員に共通して利益を図るための事業を行う法人で、定款等にその旨の定めがあるなどの一定の要件を満たす法人。

②非営利型法人以外の法人

一般社団法人・一般財団法人のうち非営利型法人に該当しないものは、「非営利型法人以外の法人」として、法人税法上、普通法人に該当します。

(3)特例民法法人

特例民法法人とは従来の社団法人・財団法人で公益社団法人・公益財団法人又は一般社団法人・一般財団法人に移行の登記してないものをいい、暫定的に公益法人等として扱われます。

法人税法上の取り扱いをまとめると以下のとおりになります。

| 法人税法上の区分 | 法人の種類 | 課税所得の範囲 | 法人税率 | |

|---|---|---|---|---|

| 公益社団法人又は公益財団法人 | 公益法人等 | 収益事業から生ずる所得 (公益目的事業は非課税) |

30% | |

| 一般社団法人又は一般財団法人 | 非営利型法人 | 公益法人等 | 収益事業から生ずる所得 | 30% |

| 非営利型法人以外の法人 | 普通法人 | 清算中以外のすべての所得 | 30% | |

| 特例民法法人 | 公益法人等 | 収益事業から生ずる所得 | 22% | |

法人税法上のどの法人区分を選択できるのか?

これから一般社団法人や一般財団法人を設立する場合、法人税法上のどの「法人区分」を選択できるのでしょうか。

まず、(3)の特例民法法人は、新たな公益法人制度の施行日(平成20年12 月1日)以前に存在していた社団法人・財団法人のことです。施行日から移行期間(5年間)終了までに移行しなければ、移行期間の満了日に解散したものとみなされています。

新たに設立できる法人ではありませんので、法人税法上の区分からは除外されます。

そして、(1)の公益社団法人・公益財団法人は、(2)の一般社団法人・一般財団法人の中から行政庁の認定を受けた法人です。

一旦、一般社団法人・一般財団法人を設立してから行政庁の認定を受けて公益社団法人・公益財団法人になることができますので、設立後すぐに選択できる区分ではありません。

つまり、これから一般社団法人や一般財団法人を設立する場合の法人税法上の区分は、必然的に「一般社団法人・一般財団法人」になります。

「一般社団法人・一般財団法人」の中には、①非営利型法人と②非営利型法人以外の法人に分けられますが、どちらを選択するかはその法人自らが決定します。

法人が行う事業が非営利型法人の要件に該当するのであれば「非営利型法人」を、非営利型法人の要件に該当しないのであれば「非営利型法人以外の法人(普通法人)」を選択します。

なお、非営利型の要件に該当するかどうかは、税務署などに申請して決定されるのではありません。

非営利型法人の要件の全てに該当するば特段の手続を踏むことなく自動的に「非営利型法人」となります。

逆に、非営利型法人が要件のうち一つでも要件に該当しなくなったときには、特段の手続

を踏むことなく「非営利型法人以外の法人(普通法人)」となります。

一般社団法人・一般財団法人が行政庁の認定を受けて公益社団法人・公益財団法人になったときには、税法上の区分は「公益社団法人・公益財団法人」一択となります。

特典のご案内

弊社では、一般社団法人設立フルサポートサービス(普通型・非営利型) をご依頼いただいたお客様に、設立後の運営に役立つ「書式・規則集」 (一般販売価格29,800円:税込)を、特典として、無料でご提供しております。

ご興味をお持ちの方は、ぜひ以下の詳細をご覧ください。

- 社員総会運営マニュアル

- 理事会運営マニュアル

- 社員総会運営規則

- 理事会運営規則

- 会員規則など各種運営規程集 etc

【購読無料】一般社団法人設立・運営メールセミナーにぜひご参加ください。

「まずは一般社団法人の基本を学びたい、勉強したい!」という方は7日間無料セミナーをご購読ください。<入門編>と<導入編>に分けて、わかりやすく具体的な解説をお届けします。

知って得する!一般社団法人設立・運営7日間無料メールセミナー(入門編&導入編)

*ワンクリックでいつでも解除できます。

無料面談相談のご予約はこちら

一般社団法人の設立をサポートする専門家が、無料面談でお客様のお悩みや疑問にお答えします。「お客様のニーズに合わせた柔軟な提案」が私たちの強みです。

東京・神戸オフィスにて無料面談を実施しておりますので、「専門家の話をじっくり聞いてみたい方」は、ぜひお気軽にご利用ください。

インターネットでのお申し込みはこちら

【24時間受け付けております】

設立をお急ぎの方も安心!ぜひ一度ご相談ください。

一般社団法人・NPO法人の設立実績は100法人以上、相談件数も300件超。

非営利法人に特化した専門家が、迅速かつ丁寧なサービスでサポートいたします。

ご購入者様 800 名突破!

「自分で出来る 一般社団・財団法人設立キット」販売中

「少しでも費用を抑えて一般社団・財団法人を設立したい!」

とお考えの方は、詳細マニュアル付きの穴埋め式書式集(キット)をお勧めいたします。

一般社団・財団法人設立キット(書式集)には『手続き解説書』をお付けしておりますので、どのような方でも、ごく簡単に設立に必要な書類を作成いただけます。

書式を埋めていくだけで完璧な書類が出来上がり、作業も簡単に終わります。

あなた様の費やす手間・費用・労力を最小限に抑えられます。

今なら、一般社団法人基金設置キット、非営利型&公益社団法人キットもプレゼント中(一般社団法人設立キットのみの特典です)。

これまで一般の方 800 名以上(2023年12月時点)がご購入されましたが、皆様ご自身の力のみで手続きを完了されており、手続きが終わらなかったお客様は一人もいらっしゃいません。どうぞご安心ください。(制作者:行政書士法人MOYORIC・行政書士法人ウィズネス)

【社団設立キットはこちら】

自分で出来る!一般社団法人設立キット【29,800円】

【財団設立キットはこちら】

自分で出来る!一般財団法人設立キット【29,800円】